※この記事にはプロモーションを含みます。

このような悩みについて解決していきます。

・NISAだけで大丈夫?

・他の投資手法について

・NISA以外の投資について学ぶ理由

・NISA以外の投資が必要な理由

・理想のポートフォリオの組み方

以上のことがわかるようになります。

結論から先にお伝えすると、

仮想通貨などの金融資産もポートフォリオに盛り込むことで

よりリスクの分散かつ安全に資産形成することができます。

初心者の人にとっていきなり仮想通貨といわれると身構える人もいると思うので、

なぜ仮想通貨がおすすめなのかも併せて詳しく解説していきます。

では早速いきましょう。

仮想通貨取引所については、送金手数料が無料のGMOコインがおすすめ

かんたん無料で10分で開設が完了するので開設がまだの人はサクッと済ませておきましょう。

\無料10分で完了/

新NISAとは?改めて概要を解説

新NISAについては、ニュースなどで話題にもなったので内容については熟知されている方もいらっしゃるかと思います。

概要に関して、不要な人は次章まで飛ばしていただいてかまいません。

新NISAは2024年よりスタートした制度で、NISA口座を利用して出た利益については非課税になるという制度です。

詳しくはNISAに特化した別の記事で細かく紹介しておりますので、そちらをご覧ください。

※記事準備中

NISAというのは元々日本では2014年から始まり(旧NISA)、

2024年に大幅に制度内容が変わり「新NISA」として再登場しました。

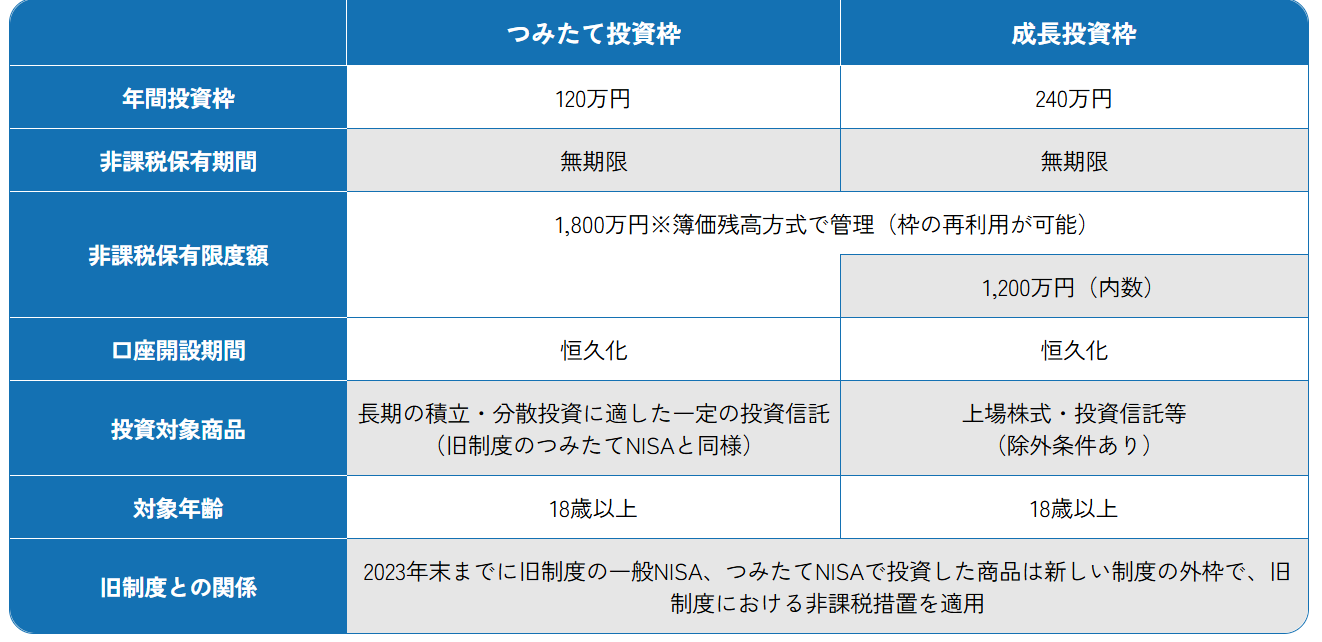

主な概要については以下

出典:アセットマネジメントより

新NISAは1人あたり1800万円の枠が与えられています。

そしてその中身について大きく2種類に分かれており、

「つみたて投資枠」と「成長投資枠」というものがあります。

つみたて投資枠について

つみたて投資枠については、

年間投資可能額は120万円

つまり毎月10万円積立が可能です。

成長投資枠について

成長投資枠については、

年間投資可能額は240万円

積立ではなく一度に満額投資できるといった特徴があります。

最短5年で1800万円の枠を埋められる

つみたて投資枠で年間120万円×5年=600万円

成長投資枠で240万円×5年=1200万円

つまり、最短で5年で1800万円の枠を埋めることができます。

そして、もし途中で一部及び全額出金処理をした際も、その枠が復活するので

再度1800万円が埋まるまで非課税枠を利用して入金することができます。

主な投資商品としては、

全世界株(オールカントリー)や全米株式(S&P500)などが有名ですよね。

これらの商品をつみたて投資枠を使って毎月積立したり、成長投資枠を使ってまとまった額を投資したりするのが一般的です。(インデックス投資)

投資はNISAだけで大丈夫?

では、NISAについてはわかったけど、、

投資はNISAだけで本当に大丈夫なのか?と疑問を持つ方もいるかと思います。

そんな方に向けて投資はNISAだけで大丈夫なのかどうかを解説していきます。

結論としては人によって変わってくるというのが正直なところです。

どういうことなのか、詳しくみていきましょう。

投資の目的を明確にする

まず、自分が資産形成をする目的とそれを達成するための目標を明確にする必要があります。

将来いつまでにいくらほしいのか?

その時期と必要額を洗い出し、必要額達成のためのプランを今の家計収支をベースにシミュレーションしていきます。

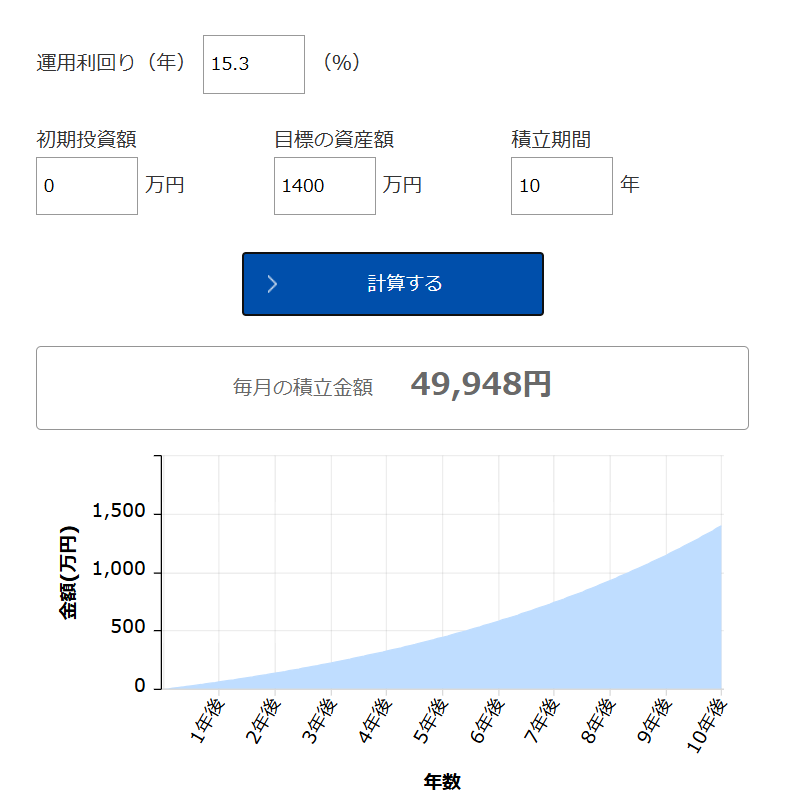

例えば、10年後に2000万円欲しい人がいるということで話を進めていきます。

必要額達成のためのシミュレーションをする

10年後に2000万円

貯蓄だけだと、

年間200万円、毎月16.6万円必要

しかし、現在の家計で貯蓄に回せるのが月に10万円だとします。

これだと6.6万円不足。

この足らずをどう埋め合わせするのかとなった際に取る選択肢としては、

- 副業や転職で収入を上げて毎月の貯蓄額を増やす

- 投資で運用利回りを高める

この2択が考えられます。

①の副業や転職ですぐに収入を増やせる人はこれが手っ取り早いのでおすすめです。

しかし、これは難易度も高く、副業や転職をするのが難しいという人は②の投資が候補になってきます。

そこで毎月貯蓄に回していた10万円のうち、5万円を投資に回すとします。

すると貯蓄分は

5万円×12ヵ月×10年=600万円

残り1400万円

毎月5万円を投資に回すと

シミュレーション結果だとおおよそこの通り

運用利回り15.3%で毎月5万円を積立をすれば、10年で1400万円

貯蓄の600万円と合わせて2000万円達成ということになります。

しかしここでさらに問題が発生します。

運用利回り15%というのはできなくはないけどかなり厳しい水準です。

NISAでインデックス投資で想定される運用利回りは長期(15年~20年)で5%とされています。

実際はもう少し高い水準で推移する可能性も十分ありますが、

それでも15%となると厳しい水準といえます。

投資手法を選定する

ではここからどうしていくのかというと。

方法としては3パターン

- 運用期間を伸ばす

- 投資に充てる比率を増やす

- リスクの高い投資方法も盛り込む

これしかありません。

①の運用期間が一番リスクが抑えられて安全です。

時間をかけても問題がない人はこれ一択でいきましょう。

時間の複利が一番最強です。

②の投資比率については、月10万円のうち5万円を投資にまわしていたのを

月8万円など、投資に充てる比率を高める方法です。

投資の額が増えるので利回りも少し抑えることができます。

リスク許容度が高い人は投資比率を高めてもいいですが、

資産形成という観点では、あまりおすすめはできない手法ではあります。

③のリスクの高い投資方法も盛り込むについては、

NISA以外の投資手法を取り入れてその銘柄をポートフォリオに組み込むということです。

銘柄を分散させるのでリスク分散にもつながります。

どうしても運用期間を伸ばしたくない人はこれがおすすめであり、

すぐに入金力の強化が図れない人が最速で資産形成するための唯一の手段となります。

次章で詳しく解説していきます。

NISA以外の他の投資手法について徹底解説

ここではNISA以外の他の投資手法について深く解説していきます。

とはいってもたくさん紹介をしても迷いが生じると思います。

本記事では1つだけ特におすすめな手法を紹介します。

それは冒頭でもお伝えした通り、仮想通貨投資です。

投資初心者の人からするとほとんどの人が怪しいと感じたと思います。

しかし、やる前から怪しいと決めつけるのはもったいないです。

理解せずに始めてしまうのも危険が伴うので、

ここではなぜ仮想通貨を資産形成のポートフォリオに組み込むのかを詳しく解説していきます。

なぜ仮想通貨は怪しいといわれるのか

仮想通貨が怪しいといわれる原因としては、

・爆益コインばかり紹介しているインフルエンサー

・実際に存在する詐欺グループによる被害者の拡大

・暴騰暴落を繰り返す乱高下の激しい分野のため大損する人もいるのも事実

・億り人とかいうワード自体がそもそも怪しすぎ

こんなところだと思います。

どれも間違いありません。

しかし、これらは正しい知識で理解できていない人が並べた負のイメージの代表格です。

この記事をここまでお読みいただいているみなさん、

もしくは

NISAの魅力を理解し、すでに運用された上で、

このままで本当にいいのか?

というところまで思考が行きついているみなさんであれば必ず理解できます。

そして正しく理解した上で正しくポートフォリオを組むことができれば

資産形成を加速させることだってできるはずですよ。

仮想通貨の投資について

では実際に仮想通貨でどのような投資を行っていくのかというと。

これだけです。

聞いたこともない〇〇コインみたいな草コインで爆益を狙うのではなく、

信用度、時価総額ともに申し分なく、将来性がある程度担保されているもので手堅く運用していく手法です。

もっというと、今ある現金・NISA内の全世界株や全米株式などに加えてスパイス要素として資産全体の数%をビットコインやイーサリアムで組み込むということ。

これは毎月積立でもいいですし、現在の資産全体のバランスをみて必要分をまとめて購入するのでもどちらでもかまいません。

まとめて購入をして利益確定をしていく短期売買をするにはファンダメンタル分析やテクニカル分析などのチャート分析ができるようになる必要があります。

これができない人は短期売買はおすすめしません。

できるようになりたい人はこちらより学ぶことで必要な知識やスキルは一通り網羅できます。

そこまでできない人は、ドルコスト平均法で毎月積立していけばOKです。

「ビットコインでそんな高い運用利回りなんて期待できるのかよ?」

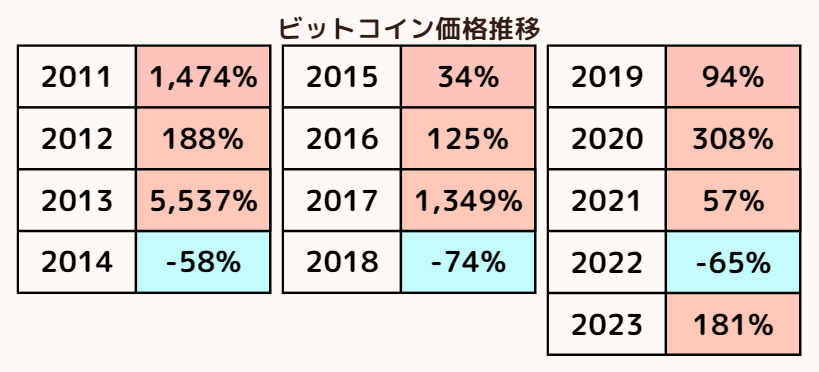

と疑問を持つ人もいると思いますので、以下の画像をどうぞ。

出典:しょーてぃさんのブログより

ビットコインの価格推移をみるとわかりますが、ここ13年でマイナスになった年は3年のみ。

しかもその年というのは、いずれも4年に1回訪れるとされる「ビットコインの半減期」バブルの翌年のみ。

ビットコインの半減期とは、ビットコインがマイニングされる量を半減させられる年。

つまり、ビットコインの毎年発行される量が通常の半分に減らされるため、市場に出回るビットコインの量が減ります。

それによって希少価値が高まりちょっとしたバブルが起きます。

その翌年にバブルが落ち着き、価格が暴落するというロジックですね。

逆をいえばその暴落する年はある程度掴めるのでその年だけを避けて投資をする。

たったこれだけでかなりのリスク回避になります。

それに上記の図の通り、暴落した翌年にはそれ以上に上昇をしているため、

極論、そのまま所有を続けていてもプラス転換しているということになります。

そして、仮想通貨市場は今後ますます伸びると言われています。

もう伸びきったのでは?と思う人もいるかもしれませんが、機関投資家たちも含め専門家はまだこれからという意見の方が多く散見されています。

NISAでのインデックス投資でより安全に投資をしている脇で少額で仮想通貨を組み込むことで、リスクバランスを取りながら運用利回りの上昇も見込めるということですね。

次章では具体的にどのような割合でポートフォリオを組むべきかについて解説していきます。

仮想通貨取引所の口座をまだお持ちでない方は、送金手数料などが無料で初心者にとっても操作のしやすいGMOコインがおすすめです。

かんたん10分で無料で開設できるので、まだの方は先に済ませておきましょう。

\無料10分で完了/

GMOコイン開設したい人① GMOコインで口座開設がしたいけどやり方がわからない GMOコイン開設したい人② GMOコインはどのような銘柄が買えるの? GMOコイン開設したい人① 手数料[…]

NISA以外も入れた理想のポートフォリオの組み方

では、実際にどのようなポートフォリオを組むべきか?

という疑問を持つ方もいるでしょう。

具体例を交えながら、おすすめのポートフォリオの組み方を解説していきます。

まずは生活防衛資金を用意

生活防衛資金をまずは置いておきます。

これは、とりあえず投資に失敗してもこれだけあればしばらくは生活ができるという額を別口座などで保管しておくものです。

必要な金額は所説がありますが、

私は生活費の3か月分で十分だと思っています。

月の生活費が20万円の人は60万円あればOKです。

30万円の人は90万円

6か月とか3年分という人もいますが、そこは自分のリスク許容度と

相談しながら決めると良いでしょう。

生活防衛資金を用意できたら、毎月の給与から生活費を引いて

残ったお金はすべて投資に回してしまって大丈夫です。

投資銘柄の割合を検討

次に投資する先の比率をどうするかを検討していきます。

例えば、

NISAでのインデックス投資50%

仮想通貨に50%

みたいな感じです。

ここは人によって取れるリスクで変わります。

低リスクでいきたい人は

NISAでのインデックス投資80%

仮想通貨20%

とか

NISAでのインデックス投資40%

国債など40%

仮想通貨20%

など

ここで注意ですが、

個人的に仮想通貨の割合が一番多くなることはおすすめしません。

リスクが高まるからです。

ベースはやはりインデックス投資で手堅くいく方がいいです。

投機にならないように注意してください。

細かい銘柄を絞っていく

大まかな銘柄を選定したあとは、実際に購入する銘柄を細かく選定していきます。

NISAについてはオルカンかS&P500のままでいいです。

仮想通貨については、わからない人はとりあえず

ビットコイン50%、イーサリアム50%

とかでいいと思います。

とりあえず1点集中ではなくで複数の銘柄を加えることで

リスク分散になるので複数を盛り込むようにしましょう。

全体の仮想通貨の割合を低めに設定している人は、

数%だけソラナやアバランチなどといった比較的安定感のある

アルトコインでしたら、それらを含めるのも一つの手です。

リスクは高い銘柄ですが、当たれば価格が大きく上昇する可能性もあるので

なくなっても痛くもかゆくもない額を入れておくと面白いかもしれませんね。

このような感じで、自分の将来の必要金額、必要な運用利回り、リスク許容度などと

相談しながらポートフォリオを組んでいきましょう。

まとめ

NISA以外の投資手法について紹介してきました。

結論としては、

今のNISAでのインデックス投資にエッセンスとして

仮想通貨の銘柄を資産に組み込むという手法。

毎月5万円をNISAに入れている人であれば、例えば

NISAに3万円、仮想通貨に2万円

みたいな感じです。

- 自分の将来ほしい金額を決め、その金額達成のためにシミュレーションを作成。

- 必要な投資金額や運用利回りを算出したうえで、

- インデックス投資だけでは実現が厳しいようであれば仮想通貨など比較的高い利回りの期待できる銘柄を選定。

- リスク許容度を加味したうえでポートフォリオを形成していく。

というものでした。

仮想通貨を始めるにあたってはある程度知識が必要になってくるので、

こちらのマニュアルで一連の最低知識インプットしたところで始めるとスムーズです。

仮想通貨取引所の口座をまだお持ちでない方は無料なので

買い時が来た時に備えるためにも今のうちから作成しておきましょう。

おすすめはGMOコインでかんたん無料10分で完了します。

\無料10分で完了/

GMOコイン開設したい人① GMOコインで口座開設がしたいけどやり方がわからない GMOコイン開設したい人② GMOコインはどのような銘柄が買えるの? GMOコイン開設したい人① 手数料[…]