※この記事にはプロモーションを含みます。

なぜチェーンリンクが注目されているのか

チェーンリンクの今後の将来性

チェーンリンクを購入する前に準備すべきこと

チェーンリンクの買い方・始め方

チェーンリンクの過去の価格動向(チャート)

チェーンリンクに関するよくある質問(FAQ)

そんな不安を感じている30代の方は多いはずです。

将来が不透明な時代、資産形成に早くから取り組むことはもはや必須だから。

でも、「NISAだけでFIREは難しい」という現実に気づき始めている方も増えています。

結論から言えば、実際に30代でFIREを目指すには数千万円レベルの資産が必要です。

副業や支出の見直しも大切ですが、何より“資産を増やすスピード”が重要。つまり入金力を高めるということ。

そこで注目されているのが、仮想通貨などの成長性の高い投資先です。

仮想通貨と聞くと「リスクが高そう」と思うかもしれません。

ですが、数千円単位から始められ、リスクを抑えた運用方法もあります。

重要なのは、

「どれくらいの資産が必要なのか?」を知り、

「どう増やすか?」の選択肢を持つこと。

この記事では、30代でFIREを目指すために必要な金額のシミュレーションと、資産形成を加速させるための実践的な方法、さらには仮想通貨を活用した資産戦略までを詳しく解説します。

・FP3級

・3桁万円投資運用中

仮想通貨の購入は送金手数料がかからないGMOコインがおすすめです。

まだ仮想通貨取引所口座をお持ちでない方は、買い時に備えてとりあえず開設しておきましょう。

かんたん無料10分で完了しますよ。

\かんたん10分で完了/

30代でFIREを目指す人が急増している理由

2025年に新NISAがスタートし、資産形成に関心を持つ人が増え始めました。

そこで新たな考え方である「FIRE=早期リタイア」を目指す人が30代の人を中心に増えてきております。

定年まで働くのではなく、それまでに資産形成を進め老後に必要な資金を貯め定年を迎える前に(=早期)退職(=リタイア)をし自由な生き方を取り戻すという考え方ですね。

「FIREを目指す」という風潮ができ始めた背景としては以下の理由が挙げられます。

- 働き方や人生観の変化

- 会社に依存しない自由な生き方の憧れ

- SNSやYouTubeの影響

それぞれみていきましょう。

働き方や人生観の変化

近年、働き方改革やリモートワークの普及により、「会社に縛られない生き方」という価値観が広がってきました。

終身雇用や年功序列といった従来の価値観が薄れていく中、自分の時間や家族との生活を大切にする価値観が強まり、「早期リタイア=FIRE」という考え方が30代の間で注目を集めています。

本来の自分の人生を取り戻すといった感じでしょうか。

会社に依存しない自由な生き方の憧れ

通勤ストレスや過剰な残業、人間関係に疲弊する会社生活から解放されたい

そう考える人が増えています。

好きな場所で、好きな仕事を選べる自由なライフスタイルに憧れ、経済的自立を目指してFIREを志す30代が急増中です。

収入源を複数持つ「会社に依存しない生き方」こそ、次世代の生存戦略です。

副業が流行っているのもその風潮の1つですよね。

SNSやYouTubeの影響

FIRE達成者の実体験や投資ノウハウがSNSやYouTubeで簡単にシェアされる時代になり、「自分にもできるかも」と感じる若者が増えています。

特に同年代の成功者の発信は共感を呼び、再現性を信じて行動に移すきっかけに。ネット上のリアルな声が、FIREを目指す後押しとなっています。

FIREするにはいくら必要?具体的な目安

では一体FIREするためにはどれくらいの資産が必要なのでしょう?

具体的な計算式などを取り入れながらイメージを見ていきましょう。

生活費×25年分=FIREの基本式(例:月20万×25年=6,000万円)

FIREの目安とされるのが「年間生活費の25年分」という計算式です。

例えば、月20万円で暮らすなら年間240万円。

これを25倍すると、FIREには6,000万円が必要になります。

投資の利回りを年4%と見込んだ“4%ルール”に基づく考え方で、資産を取り崩さず生活費を賄える理想的なモデルです。

”みずほアセットのシミュ画像を貼る”

セミFIREなら必要額はもっと少ない(例:副業月10万あれば資産3,000万でOK)

完全FIREはハードルが高くても、セミFIRE(=セミリタイア)なら現実味があります。

セミリタイアとは、FIREに必要な資産の半分の額を貯め、フルタイムからパートタイムや副業収入などに移行し生きていくという考え方です。

例えば、月10万円の副収入があれば、不足分だけ資産運用で補えばよいため、必要資産は3,000万円前後で済みます。

パートタイムで働きつつ、自由な時間を持てるライフスタイルは、30代の現実的な選択肢として人気です。

”みずほアセットのシミュ画像を貼る”

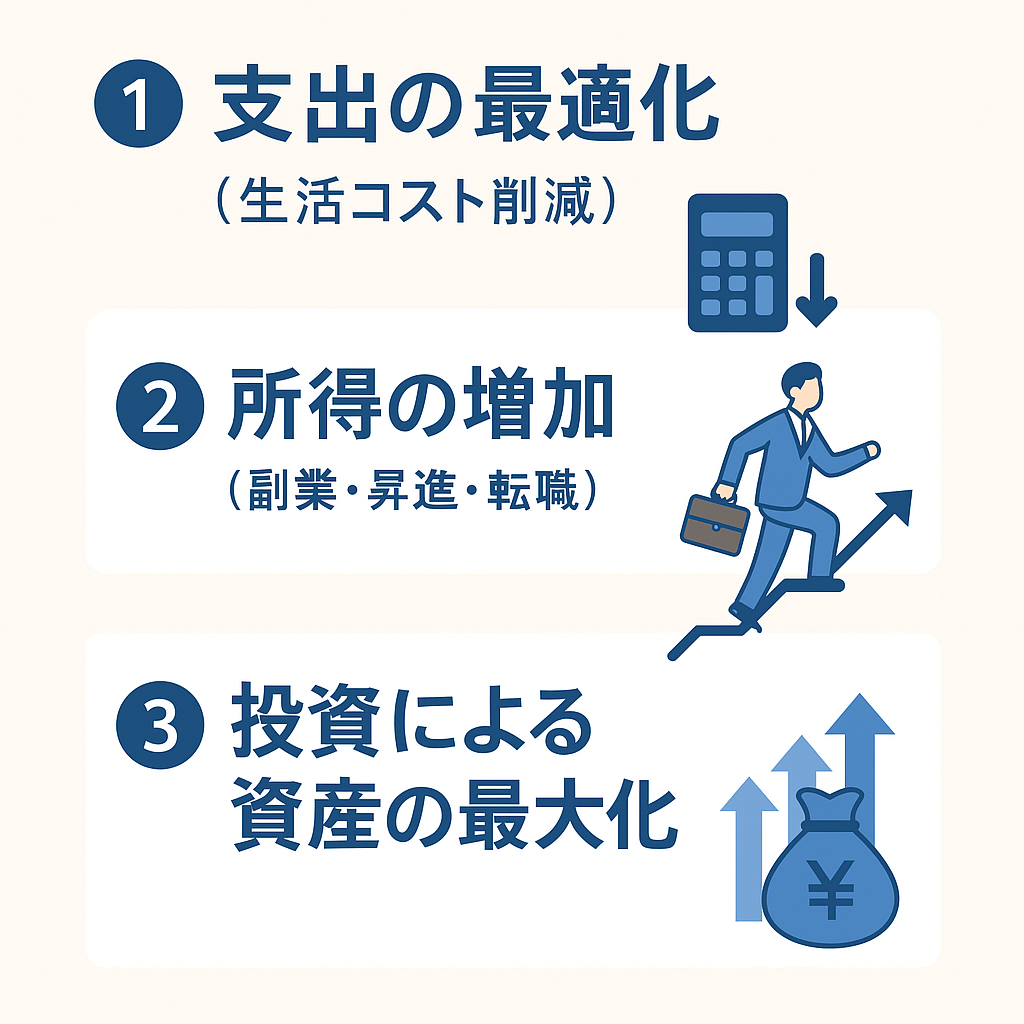

30代でFIREを実現するには?3つの資産形成戦略

① 支出の最適化(生活コスト削減)

② 所得の増加(副業・昇進・転職)

③ 投資による資産の最大化

① 支出の最適化(生活コスト削減)

FIREへの第一歩は「いかにお金を使わないか」。家賃や通信費、保険などの固定費を見直すだけで毎月数万円の節約が可能です。支出を抑えれば、その分FIREに必要な金額も下がるため、実現が早まります。節約=我慢ではなく、「不要な出費をそぎ落とす」ことがカギです。

② 所得の増加(副業・昇進・転職)

収入を増やすことはFIREへの近道。副業で月5〜10万円稼げれば、それだけFIRE後の資金も少なくて済みます。また、スキルアップや転職で年収アップを目指すのも有効。収入源を複数持つことは、FIRE後のリスクヘッジにもつながります。

③ 投資による資産の最大化

支出を減らし、収入を増やしたら、残るのは“お金に働いてもらう”こと。FIREにはインデックス投資や高配当株、さらには仮想通貨など、成長性のある資産への分散投資が欠かせません。特に仮想通貨はハイリスクながら、少額から始められる点で30代にとって魅力的な選択肢です。

【注目】投資戦略のひとつとして仮想通貨も検討する理由

「インデックス投資だけ」では、もう間に合わないかもしれない

確かに、つみたてNISAなどでのインデックス投資は堅実で王道。しかし、FIREを30代で実現するには**“時間”という最大の武器**を活かす必要があります。

資産が2倍、3倍と膨らむ可能性のある“成長投資”を組み込まなければ、FIREのスピードは上がりません。ここで選択肢に入るのが仮想通貨です。

仮想通貨=ハイリスク?それでも注目される理由

ビットコインやイーサリアムなどの仮想通貨は、確かに値動きが大きく、リスク資産と見なされます。しかし、それは「短期で一発当てる」ような投資スタイルをとる場合の話。

近年では、分散投資の一部として**“資産全体の5〜10%だけ”を仮想通貨に割り当てる運用**が主流になりつつあります。これなら、リスクを抑えながらリターンの可能性を広げることができます。

世界中の投資家が“次の成長市場”として注目している

すでに米国では、仮想通貨ETFの承認や大手企業による導入が進み、ビットコインは「デジタルゴールド」としての地位を確立しつつあります。

日本でも2024年から金融庁の制度改正で投資環境が改善し、個人でも参入しやすくなってきました。今後5年、10年を見据えたとき、仮想通貨は無視できない選択肢です。

少額から始められる“最初の一歩”が、未来を変えるかもしれない

仮想通貨は、数千円〜1万円からでもスタートできます。インデックス投資で土台を作りつつ、仮想通貨という成長資産に触れることで、資産形成の幅が一気に広がります。

今こそ、未来の自分のために「選択肢を広げる一歩」を踏み出すタイミングではないでしょうか?

成長性(過去10年のリターン実績)

小額から始められる

NISAやiDeCoでは手を出せない領域だから差がつく

分散投資の一部としての考え方

仮想通貨初心者でも安心!簡単に始められる3ステップ

◆ Step 1:まずは国内取引所で仮想通貨デビュー

仮想通貨投資は、まず「取引所の口座開設」からスタートします。国内取引所(コインチェックやビットフライヤーなど)なら日本円で簡単に入金でき、本人確認もスマホひとつで完了します。

迷ったら【初心者向けUI・特典付き】のBybitもおすすめ。特に海外取引所ながら日本語対応がしっかりしていて、ステーキングなどの応用も視野に入ります。

✅【CTA】

👉 無料&最短5分で完了!Bybitの口座を今すぐ開設する

◆ Step 2:ビットコインやイーサリアムを少額購入してみよう

口座開設後は、日本円を入金して仮想通貨を購入します。ビットコインなら1,000円から購入可能。この時点では「まず買ってみる」だけでOK。将来値上がりを期待しつつ、資産形成の“種”として保有するスタイルが主流です。

◆ Step 3:長期保有 or ステーキングで資産を“育てる”

購入した仮想通貨は、ただ持っておくだけでもOKですが、「ステーキング」という形で運用すれば利息のように増やすことも可能です。

たとえばBybitでは、年利5〜10%のステーキングプランもあり、FIREを目指す人にとっては魅力的な資産運用手段のひとつです。

✅ よくある質問(Q&A形式も可)

Q:仮想通貨って怖くないですか?

→ A:リスクはありますが、投資額を小さくし、長期保有を基本にすれば大きな失敗は避けられます。

Q:海外取引所って不安です…

→ A:Bybitは日本語完全対応で、国内の利用者も多く、サポート体制も充実しています。

Q:すぐに儲かりますか?

→ A:短期の利益ではなく、5〜10年の成長を見越した投資がおすすめです。

国内取引所の口座開設(例:ビットフライヤー、コインチェックなど)

海外取引所(Bybit)でステーキングやDeFi運用も視野に

メタマスクなどでの管理も将来的に有効

✅【CTA①】「今なら〇〇円分のビットコインがもらえる!Bybitの口座開設はこちら」

仮想通貨を含めた30代向けFIREポートフォリオ例

◆ 資産形成のカギは“リスク分散”にあり

FIREを目指すには、ただ貯金やNISAに頼るのではなく、複数の資産に分散してリスクを管理することが重要です。仮想通貨もそのひとつ。高いリターンの可能性がある分、全体資産の一部に組み込むことでリスクをコントロールできます。

◆ 実例:30代FIRE志向者のバランス型ポートフォリオ(モデルケース)

| 資産カテゴリ | 配分 | 内容 |

|---|---|---|

| 現金・生活防衛資金 | 30% | 生活費6ヶ月分など。緊急時用の資金として確保。 |

| インデックス投資 | 50% | つみたてNISAやiDeCoでの全世界株・米国株。着実な資産形成。 |

| 仮想通貨 | 20% | BTC・ETHなど主要通貨を長期保有+ステーキング。高成長に期待。 |

このように、仮想通貨を資産全体の20%程度に抑えておけば、リスクを抑えつつFIRE達成へのスピードを高めることが可能です。

◆ ポイント:仮想通貨は“スパイス的”な位置づけでOK

仮想通貨をFIREの中心に据える必要はありません。むしろ、「資産の伸びしろ」として一部に取り入れることで、暴落時のダメージを最小限にしつつ、将来的な資産ブーストを狙うことができます。

✅ CTA(行動喚起)

👉 「FIREを目指すなら、仮想通貨を味方につけよう」今すぐBybitで無料口座を開設する

まとめ|FIREを加速させる人が実践している“選択肢の広げ方”

30代でFIREを目指すには、月20万円の生活費を想定した場合、最低でも6,000万円ほどの資産が必要。副収入があるとしても、3,000万円は欲しいところです。

その金額を貯金とNISAだけで目指すのは、時間も根気も必要で、多くの人にとって現実的ではありません。

だからこそ、資産形成のスピードを上げる選択肢を持っておくことが重要です。支出の見直し、副業による収入アップ、そして何より“お金に働いてもらう”ための投資。

その中でも、仮想通貨は「少額で始められて、将来性のある成長資産」として有力な手段のひとつです。

もちろん、仮想通貨はリスクも伴います。しかし、資産全体の5〜20%ほどに抑えて戦略的に運用すれば、ポートフォリオの安定感を損なうことなく**“爆発力”を取り込むことができます**。

FIREを夢で終わらせず、現実にしていくために――

「一歩踏み出す勇気」があるかどうかで、未来は大きく変わります。